Amortissement du taux d’intérêt ou régime de remboursement

Un contrat de prêt hypothécaire est le plus souvent consenti pour une durée maximale de cinq ans, mais le remboursement total de l’emprunt est calculé en fonction d’une période beaucoup plus longue.

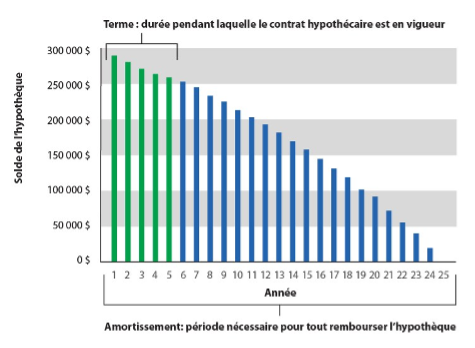

La durée du contrat hypothécaire est appelée le « terme ». Les conditions reliées à l’emprunt, comme le taux d’intérêt applicable et la fréquence des versements, sont fixées pour la durée du terme.

À la fin de chacun des termes, l’acheteur peut renouveler un nouveau terme et négocier la durée, le taux d’intérêt et la fréquence des versements avec son prêteur actuel ou avec un nouveau prêteur. En cas de changement du prêteur, l’emprunteur devrait repasser devant le notaire.

L’amortissement est la durée totale nécessaire pour rembourser la totalité de la somme empruntée, y compris les intérêts accumulés.

La figure suivante montre l’amortissement d’un prêt de 300 000 $. On peut voir que plusieurs termes sont nécessaires dans ce cas.

Le taux d’intérêt a un grand impact sur le montant total payé à la fin de la durée d’amortissement, ce qui se répercute dans les versements périodiques.

Exemple : prêt de 300 000 $ sur une période de 25 ans

Taux d’intérêt / versement mensuel — 2,5 % ⇒ 1 344 $

Taux d’intérêt / versement mensuel — 5,2 % ⇒ 1 779 $

La durée d’amortissement a un grand impact sur le montant total payé par l’acheteur avant d’obtenir la quittance de son prêt. Le montant final sera moins élevé pour une durée d’amortissement plus courte, car les intérêts s’accumulent moins longtemps.

Exemple : prêt de 300 000 $ à un taux d’intérêt de 4 %

Durée de l’amortissement / paiement total en intérêts — 10 ans ⇒ 64 000 $

Durée de l’amortissement / paiement total en intérêts — 25 ans ⇒ 173 000 $

Cependant, une période d’amortissement plus courte oblige l’acheteur à effectuer des versements plus élevés.

Exemple : prêt de 300 000 $ à un taux d’intérêt de 4 %

Durée de l’amortissement / paiement mensuel — 10 ans ⇒ 3 033 $

Durée de l’amortissement / paiement mensuel — 25 ans ⇒ 1 578 $

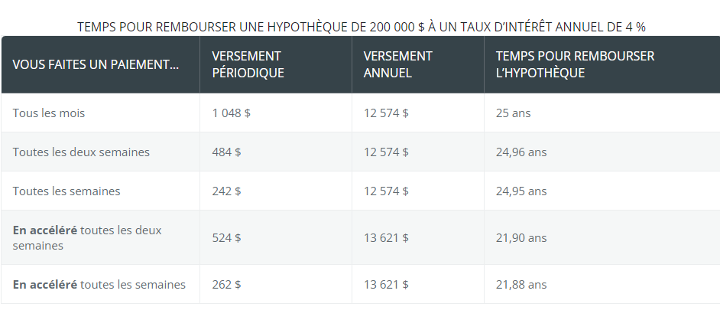

La fréquence des versements a un impact sur la durée de l’amortissement. Une fréquence plus élevée, dite accélérée, permet le remboursement plus rapide de l’emprunt.

Attention! Le simple fait pour un client d’effectuer des remboursements bimensuels ou hebdomadaires n’indique pas que l’emprunt est remboursé de façon accélérée.

Exemple : versement mensuel de 2 000 $

Méthode de calcul bimensuel régulière : 2 000X12/26 = 903,07 $ par versement.

Méthode de calcul bimensuel accélérée : 2 000/2 = 1 000 $ par versement.

Source : AMF