Extinction et la radiation des hypothèques

Extinction des hypothèques

L’hypothèque prend fin :

- par la perte du bien grevé, par le changement de nature du bien grevé, par la mise hors commerce ou son expropriation lorsque ces événements portent sur la totalité du bien1;

- par l’extinction de l’obligation dont elle garantit l’exécution2, autrement dit par le remboursement de la dette ou sa prescription;

- dix ans après son inscription pour l’hypothèque mobilière3;

- le gage s’éteint lorsque cesse la détention4;

- au plus tard 30 ans après son inscription pour l’hypothèque immobilière5;

- trois ans après son inscription pour l’hypothèque légale du syndicat6.

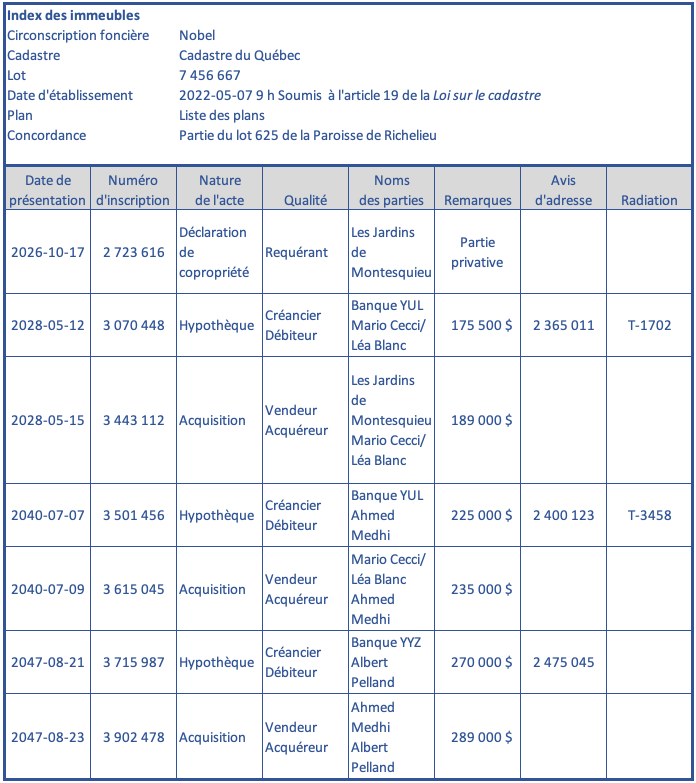

Un acte de radiation est la façon appropriée de radier une hypothèque existante.

Radiation des hypothèques

Il est possible de radier une hypothèque par la signature d’acte, par le tribunal ou par l’écoulement du temps. Il est important pour le courtier de savoir si une hypothèque inscrite au Registre foncier a été radiée ou non. L’index des immeubles portera un numéro de radiation vis-à-vis la mention de l’hypothèque.

Cette radiation peut être le fruit d’un des quatre événements suivants.

Quittance7

Une quittance est un écrit par lequel un créancier déclare qu’il a reçu le paiement complet ou partiel de la dette (le montant du prêt qui est accessoire à l’hypothèque) due par son débiteur. Elle est dite totale lorsque le paiement est complet et que le débiteur ne doit plus rien au créancier. Elle est dite partielle lorsque le paiement est incomplet et que le débiteur doit toujours une partie de la dette.

Mainlevée8

Il s’agit d’un écrit par lequel le créancier accepte de radier l’hypothèque, et ce, même si le prêt n’a pas été remboursé par le débiteur.

Radiation judiciaire9

On parle de radiation judiciaire lorsque la radiation de l’inscription hypothécaire au Registre foncier ou au RDPRM est ordonnée par le tribunal et découle d’un jugement de ce dernier.

Péremption10

C’est l’écoulement du temps et l’inaction du créancier à exercer un recours hypothécaire avant l’expiration du délai qui met fin à l’hypothèque. Or, une hypothèque immobilière se prescrit 30 ans après son inscription au Registre foncier, alors que l’hypothèque mobilière se prescrit après 10 ans.

► DEVOIRS ET OBLIGATIONS DU COURTIER

Les règles entourant la radiation d’une hypothèque

Lorsque l'immeuble à vendre est grevé d'une hypothèque, le courtier du vendeur doit informer son client :

- qu'il doit obtenir une quittance ou une mainlevée de son créancier auprès de son notaire;

- d’acquitter les frais de notaire.

Afin d’assurer la sécurité des transactions immobilières pour tous les intervenants, les notaires sont assujettis à des règles strictes relativement à une demande de relevés de compte dans le cadre d’un remboursement de solde de crédit menant à la radiation d’une hypothèque sur un immeuble. De nos jours, les clients ont accès à plusieurs types de crédit pouvant être garantis par hypothèque immobilière. Devant cette diversité, les créanciers hypothécaires ont émis des directives selon lesquelles ils refuseront de libérer l’immeuble de l’hypothèque si le vendeur ne remet pas les sommes dues pour la totalité des prêts ou des crédits consentis et garantis par l’immeuble en question. On comprend d’ores et déjà l’impact possible sur une transaction immobilière, impact d’autant plus grand si celle-ci est l’un des maillons d’une chaîne transactionnelle.

Pour un exemple et plus de détails, consultez l’article Pourquoi le relevé hypothécaire? Les règles entourant la radiation d’une hypothèque.

1 Art. 2795 C.c.Q.

2 Art. 2797 C.c.Q.

3 Art. 2798(1) C.c.Q.

4 Art. 2798(2) C.c.Q.

5 Art. 2799 C.c.Q.

6 Art. 2800 C.c.Q.

7 Art. 3065 C.c.Q.

8 Art. 3059 C.c.Q.

9 Art. 2965, 3057.1 et 3061 C.c.Q.

10 Art. 3058 et 3059 C.c.Q.